福岡で賢く、豊かに暮らす皆さん、こんにちは!dikoです。

前回の記事で、利益に税金がかからない「新NISA」の魅力をお伝えしました。でも実は、NISA以外にもう一つ、私たち現役世代が絶対に知っておくべき「最強の節税&資産形成ツール」があります。

それが「iDeCo(イデコ:個人型確定拠出年金)」と「企業型DC(企業型確定拠出年金)」です。

「年金なんてまだ先の話だし…」と思うかもしれませんが、この制度の最大の魅力は「老後」ではなく「今、払っている税金が安くなる」という点にあります。天神や博多でのお買い物を少し我慢してでも始める価値がある、この2つの制度の違いを分かりやすく解説します!

1. そもそも確定拠出年金(iDeCo・企業型DC)とは?

確定拠出年金とは、毎月決まった掛け金を積み立てて、自分で運用しながら「将来の自分年金」を作る制度です。最大の特徴は、国が用意した「3つの強烈な税金メリット」があることです。

- 出すとき: 積み立てた金額が「全額所得控除」になり、毎年の所得税・住民税が安くなる!

- 増やすとき: 運用で出た利益は、NISAと同じく非課税!

- もらうとき: 将来受け取る時にも、税金が安くなる特別な控除が使える!

特に「1」のメリットが強烈です。例えば毎月2万円(年間24万円)を積み立てた場合、所得税・住民税が年間数万円も安くなるケースがあります。浮いた税金で、中洲で美味しいもつ鍋を食べに行けちゃいますね。

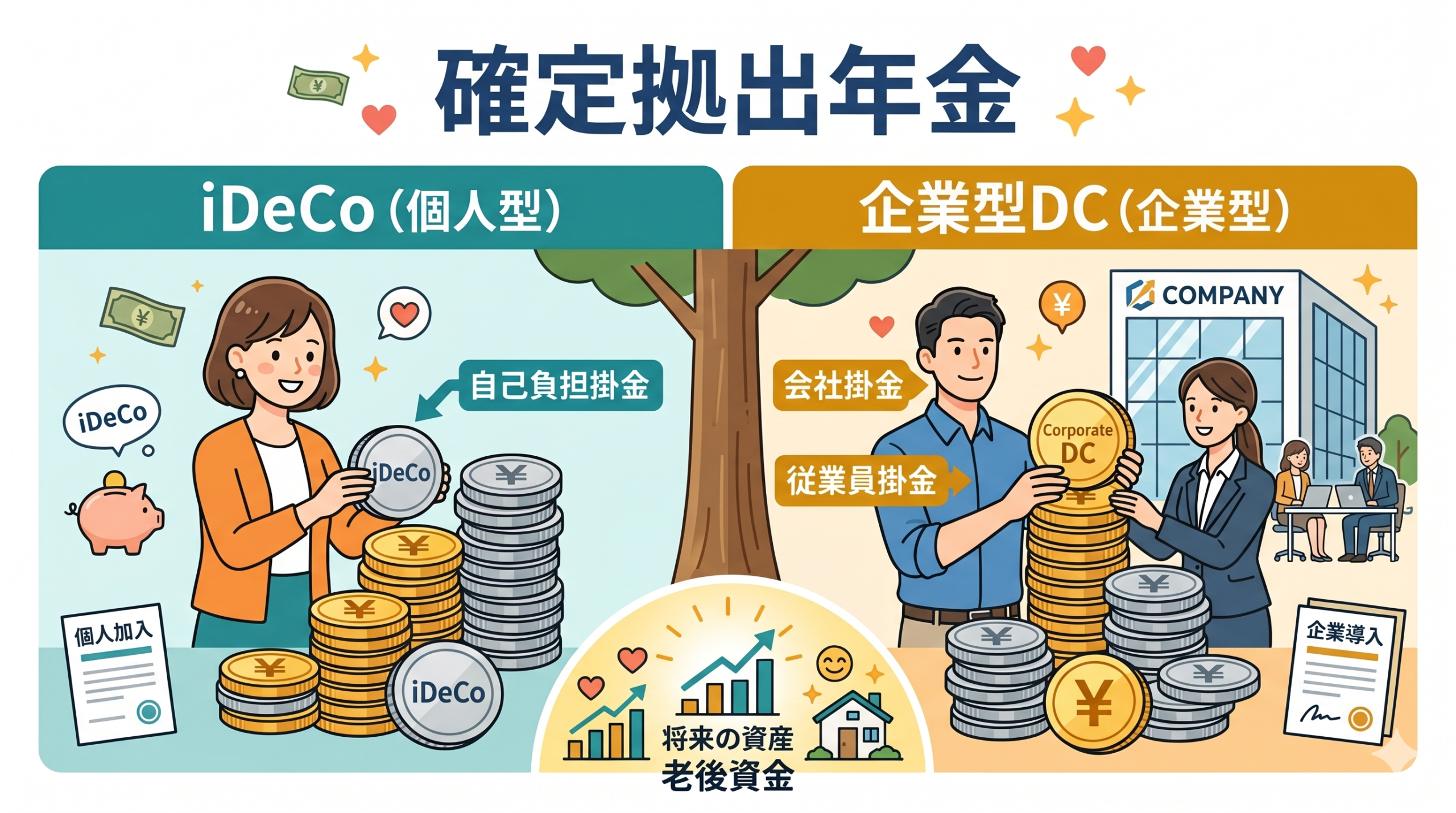

2. 【図解】「iDeCo」と「企業型DC」の違い

確定拠出年金には、自分で入る「iDeCo」と、会社が用意してくれる「企業型DC」の2種類があります。

| 項目 | iDeCo(個人型) | 企業型DC |

|---|---|---|

| 掛け金を払う人 | 自分 | 原則「会社」 (※自分で上乗せできる場合も) |

| 口座管理の手数料 | 自分が負担(月額数百円) | 会社が負担してくれる |

| 商品の品揃え | 自分で証券会社を選べるため豊富 | 会社が指定した金融機関の中から選ぶ |

3. 福岡の共働き夫婦は「会社」の制度を要確認!

まずやるべきことは、「自分の会社に企業型DCの制度があるか」を確認することです。

もし企業型DCがあれば、手数料を会社が負担してくれるため非常にお得です。さらに会社によっては、会社の掛け金に自分で上乗せして積み立てる「マッチング拠出」という制度があり、これを使えばiDeCoと同じように自分の税金を減らすことができます。

会社に制度がない場合や、自営業の方、あるいは企業型DCの枠を使い切ってもまだ余裕がある場合は、ご自身で「iDeCo」を開設するのが王道ルートになります。

4. 最大の注意点!「原則60歳まで引き出せない」

こんなにお得な制度ですが、FIREを目指す私たちが絶対に忘れてはいけない注意点があります。それは、「原則として60歳になるまで、1円も引き出せない」という強力なロックアウト(資金拘束)です。

いつでも引き出せるNISAとは違い、iDeCoや企業型DCはあくまで「老後のための資金」です。だからこそ、日々の生活費(家賃やスマホ代、福岡市内の移動費など)を圧迫しない、無理のない金額で設定することが「よかマネ流」の鉄則です。

まとめ:NISAとセットで「未来の防衛網」を完成させよう

60歳までの自由な資金は「新NISA」で作り、60歳以降のガッチリとした土台と今の節税は「iDeCo・企業型DC」でまかなう。この2段構えこそが、現役世代にとって最強の布陣です。

まずは明日、会社の総務部や人事部のポータルサイトで「うちの年金制度ってどうなってる?」と確認することから始めてみませんか?

あわせて読みたい

iDeCoや企業型DCと合わせて活用したい、もう一つの非課税制度「新NISA」。まだ読んでいない方は、こちらの記事で仕組みをマスターしましょう!

【公式情報・出典ソース】

- 厚生労働省:確定拠出年金制度の概要

コメント